内容概况:米粉作为一种历史悠久,南方人日常食用的食物,其市场需求稳定,且随着人口流动,其主要消费区域日益广泛,同时人口的增长与居民收入的增长使得消费者外出就餐的消费次数逐渐增加,各种米粉也逐步成为当地特色,受到来当地旅游的消费者的喜爱,在消费升级的趋势下,中国米粉的消费市场在发生改变,在消费档次上,从低端消费向中高端消费发展;在消费地点上,从家庭及街边小店向连锁餐饮店发展,米粉消费市场迅速扩大,2020年中国产量达345.5万吨,其中,湖南占17%,广西占20%,江西占15%,同年市场需求量高达339.4万吨,产品均价达5.40元/千克,受益于市场需求的增加以及价格的上涨,2020年中国米粉市场规模达183.3亿元,其中,湿米粉占比高达68.04%,干米粉仅占31.96%,随着中国人民生活水平的进一步提高,未来中国米粉产业发展前景广阔,预计2023年中国米粉市场规模有望突破230亿元。

关键词:米粉产业现状、米粉市场格局、米粉发展趋势

一、概述

米粉是以大米为原料,经浸泡、蒸煮、挤压、成型等工序制成的条状、丝状、块状等米制品,因加工工艺、产品含水量等不同,各标准明确对米粉进行了多种分类方法,这些分类方法与该标准的适用范围存在关联。事实上,多个标准的分类虽明确分类方法,但其中也暗含了其他分类方法,比如广西米粉标准没有包含在同一个标准中,而是直接分为两个地方标准(鲜湿米粉、干制米粉),其在同一类标准中,又存在按原料来分类的方法,原因在于原料的组成上不同。NY/T2964-2016的分类方法明显不同于其他标准,分为短货架期(5天以内)、长货架期(180天以上)两种,而没有位于中间时间内的分类,这决定了在杀菌工艺上应采用热杀菌等方式进行,以确保产品质量。

二、产业链

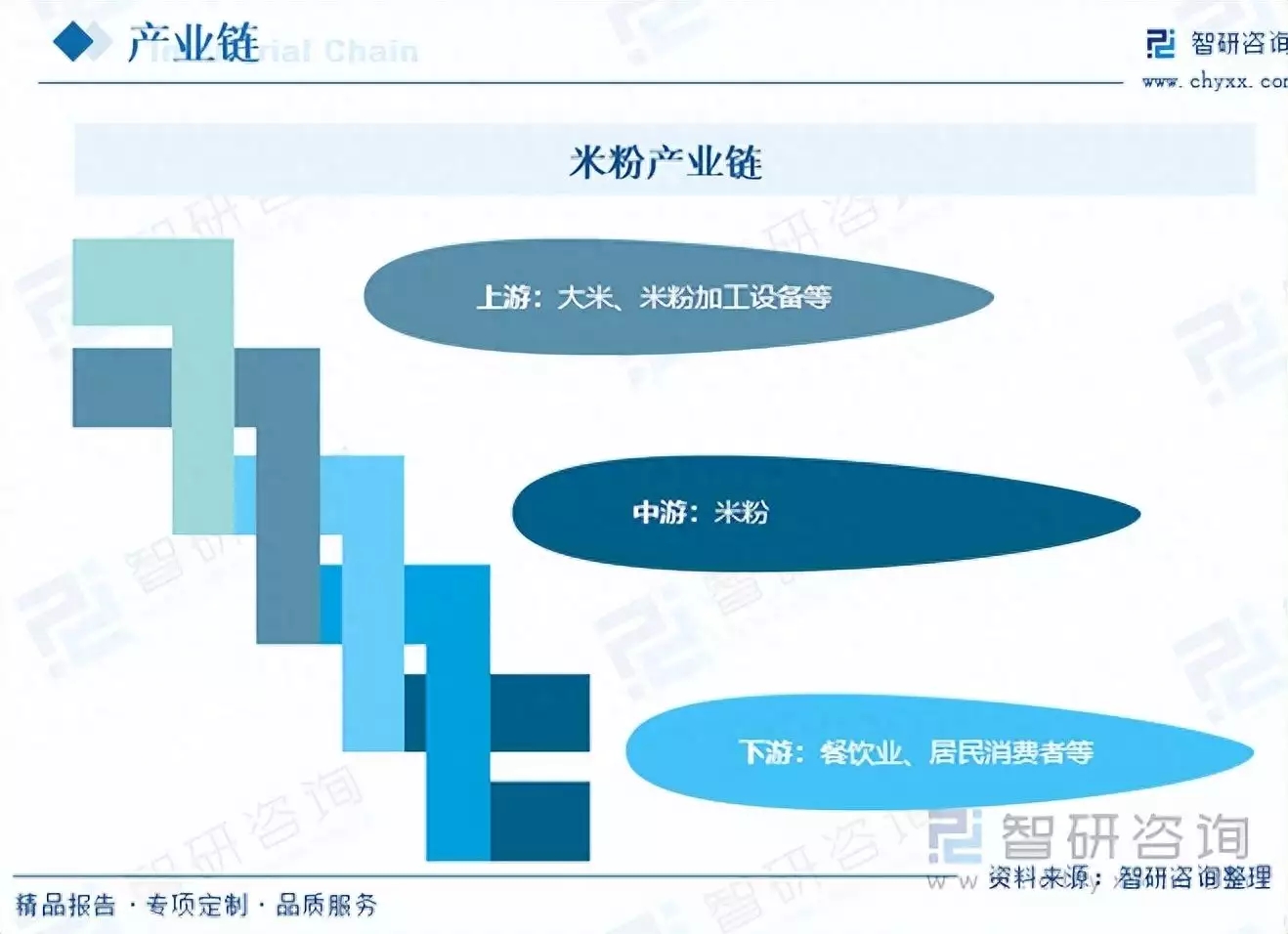

1、产业链结构

米粉的上游原材料为大米以及米粉加工设备等,中游为米粉制造行业,下游为餐饮业以及居民消费者等,米粉经过不断发展,结合各地富有特色的制作工艺和食用方法,具有广西地方特色饮食的南宁老友粉、柳州螺蛳粉、桂林米粉等均以干燥或不干燥的米粉为原料,经烹饪而成美味可口的食物,广东、海南、福建、湖南、贵州、江西、河南等省份根据米粉原料制作成的濑粉、过桥米线等独具地方风味特色,深受消费者喜爱。

2、上游

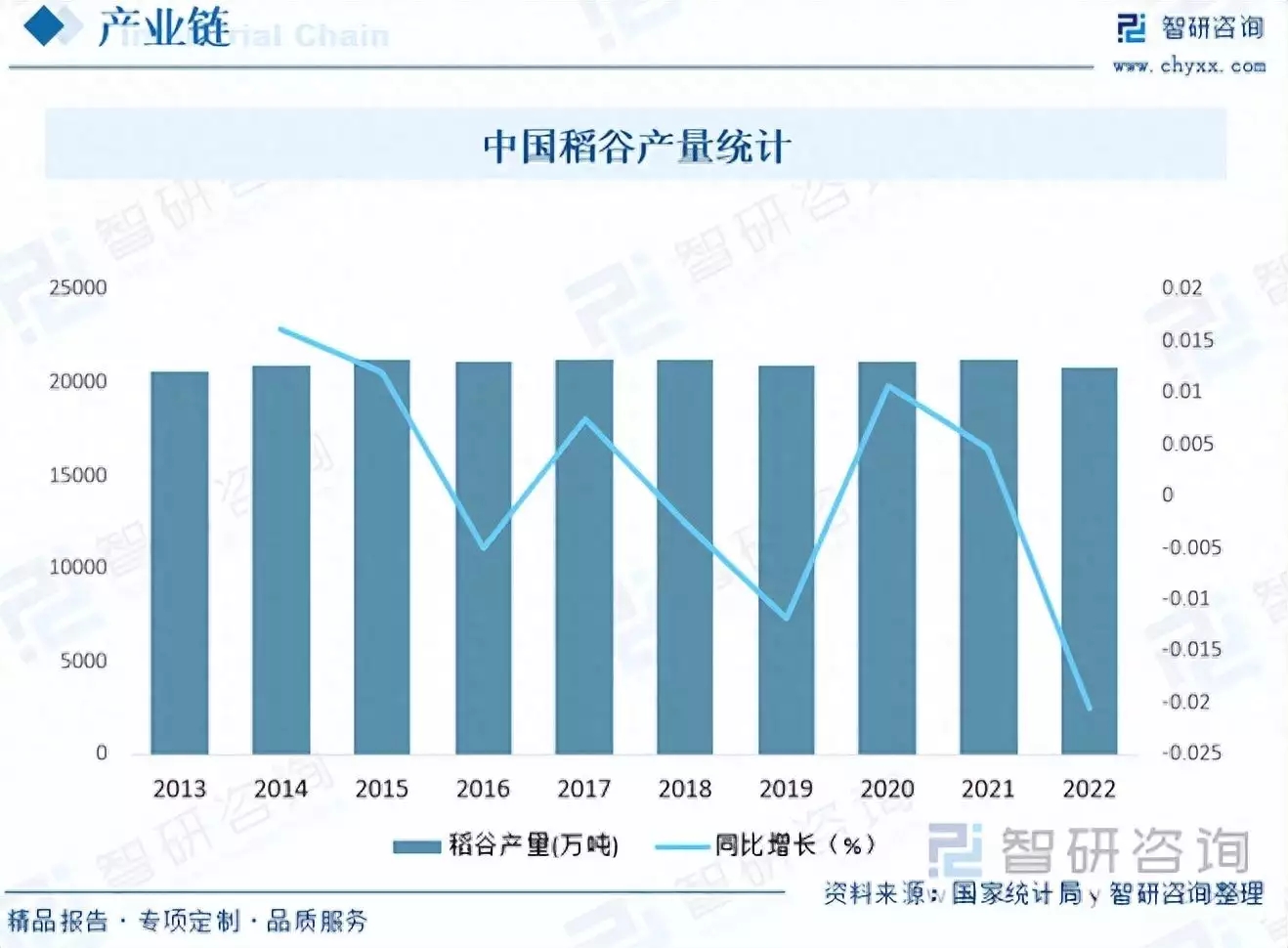

米粉上游主要包括大米、米粉加工设备等,大米作为中国主要粮食作物之一,近年来种植面积和产量不断增加,据国家统计局数据显示,2022年中国稻谷总产量完成20849万吨,中国大米产量供应充足,为米粉行业发展打下扎实的基础。

3、下游

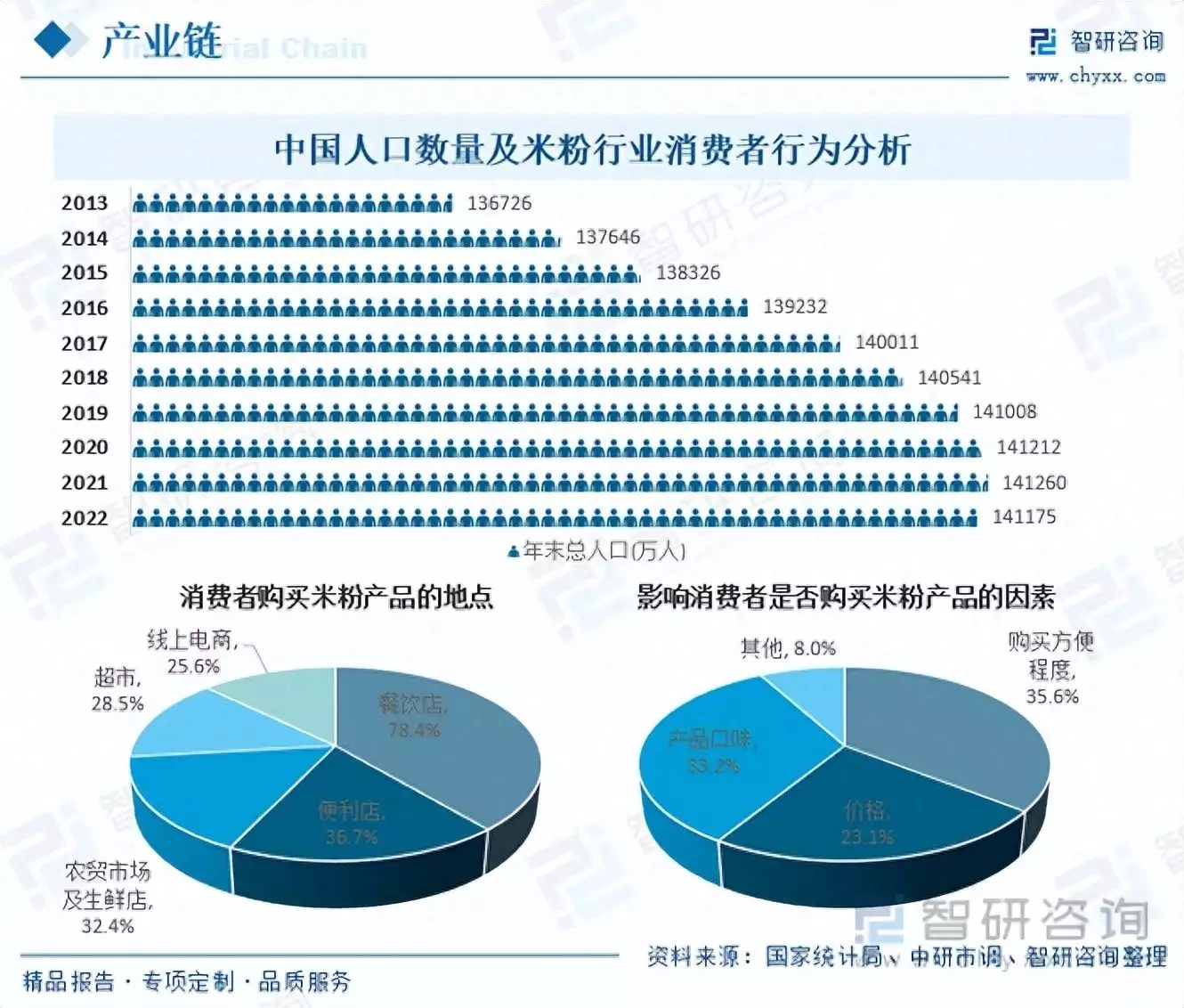

米粉下游主要包括餐饮业以及居民消费者等,中国是人口大国,截止2022年末中国人口总数达141175万人,米粉以其质地柔韧,富有弹性,水煮不糊汤,干炒不易断,配以各种菜码或汤料进行汤煮或干炒,爽滑入味,深受广大消费者喜爱,尤其是南方消费者,从市场调研数据来看,影响消费者是否购买米粉产品的因素主要包括购买方便程度、价格、产品口味等,其中,购买方便程度占比高达35.6%,其次为产品口味,占比为33.2%。从消费者购买米粉产品的地点来看,餐饮店、便利店、农贸市场及生鲜店占比较大,其中,餐饮店占比高达78.4%。

相关报告:智研咨询发布的《2023-2029年中国米粉行业市场分析预测及发展战略研究报告》

三、发展现状

米粉作为一种历史悠久,南方人日常食用的食物,其市场需求稳定,且随着人口流动,其主要消费区域日益广泛,同时人口的增长与居民收入的增长使得消费者外出就餐的消费次数逐渐增加,各种米粉也逐步成为当地特色,受到来当地旅游的消费者的喜爱,在消费升级的趋势下,中国米粉的消费市场在发生改变,在消费档次上,从低端消费向中高端消费发展;在消费地点上,从家庭及街边小店向连锁餐饮店发展,米粉消费市场迅速扩大,2020年中国产量达345.5万吨,其中,湖南占17%,广西占20%,江西占15%,同年市场需求量高达339.4万吨,产品均价达5.40元/千克,受益于市场需求的增加以及价格的上涨,2020年中国米粉市场规模达183.3亿元,其中,湿米粉占比高达68.04%,干米粉仅占31.96%,随着中国人民生活水平的进一步提高,未来中国米粉产业发展前景广阔,预计2023年中国米粉市场规模有望突破230亿元。

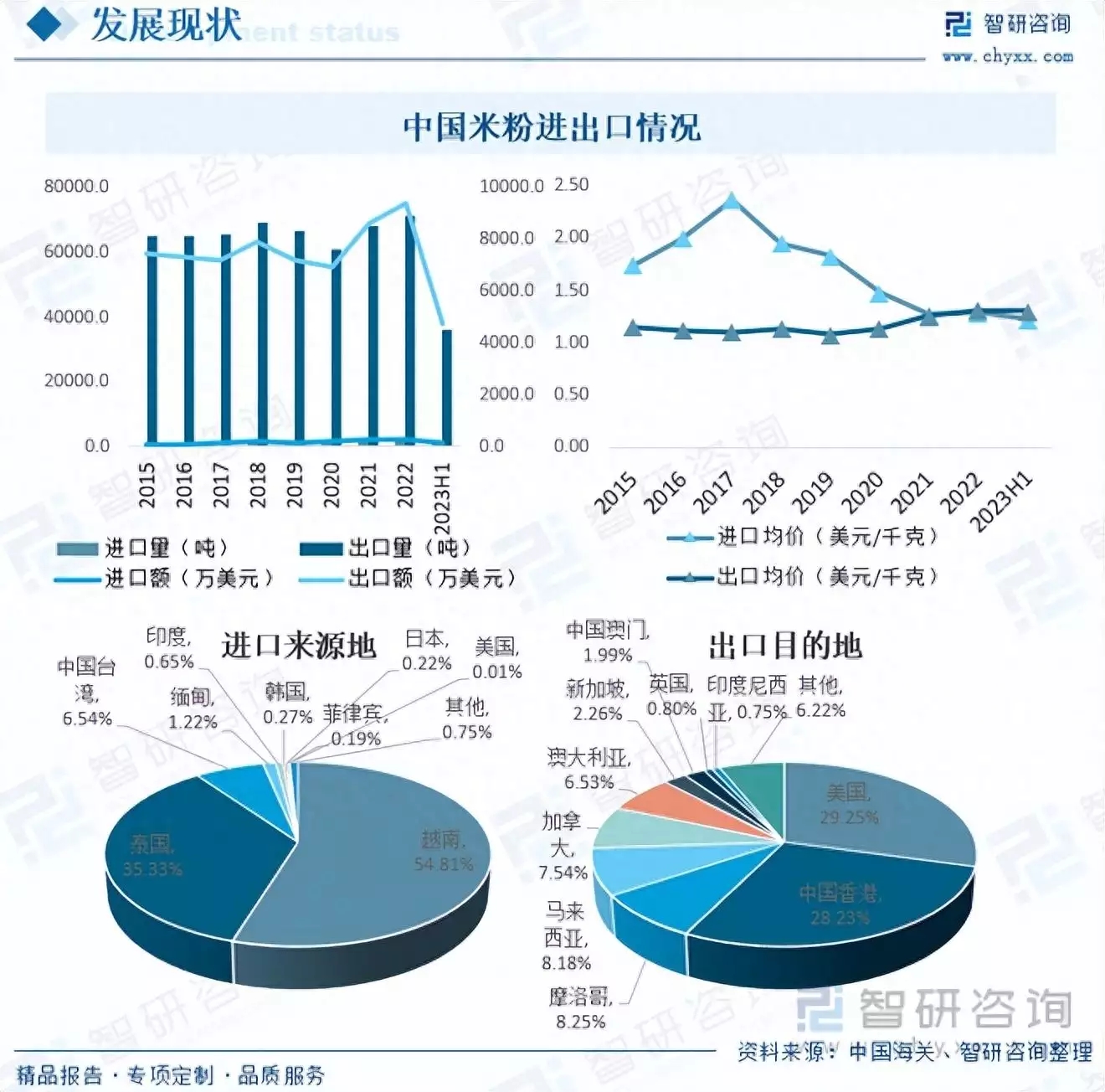

从进出口情况来看,中国米粉因具有较好的产品特性、低廉价格和差异化市场空间等优势,广受全球消费者喜爱,自2021年起中国米粉出口量持续增长,2023年上半年中国米粉出口数量已完成36258.9吨,出口金额完成4734.7万美元,出口均价为1.31美元/千克,进口数量为1223.0吨,进口金额为149.4万美元,进口均价为1.22美元/千克。从出口目的地来看,中国米粉主要出口至美国、中国香港、摩洛哥、马来西亚、加拿大、澳大利亚、新加坡、中国澳门、英国、印度尼西亚等地,出口额分别为1384.75万美元、1336.47万美元、390.51万美元、387.40万美元、357.19万美元、309.33万美元、107.08万美元、94.13万美元、37.84万美元和35.66万美元。从进口来源地来看,中国主要从越南、泰国、中国台湾、缅甸等地进口米粉,进口额分别为81.88万美元、52.78万美元、9.77万美元和1.82万美元。

四、竞争格局

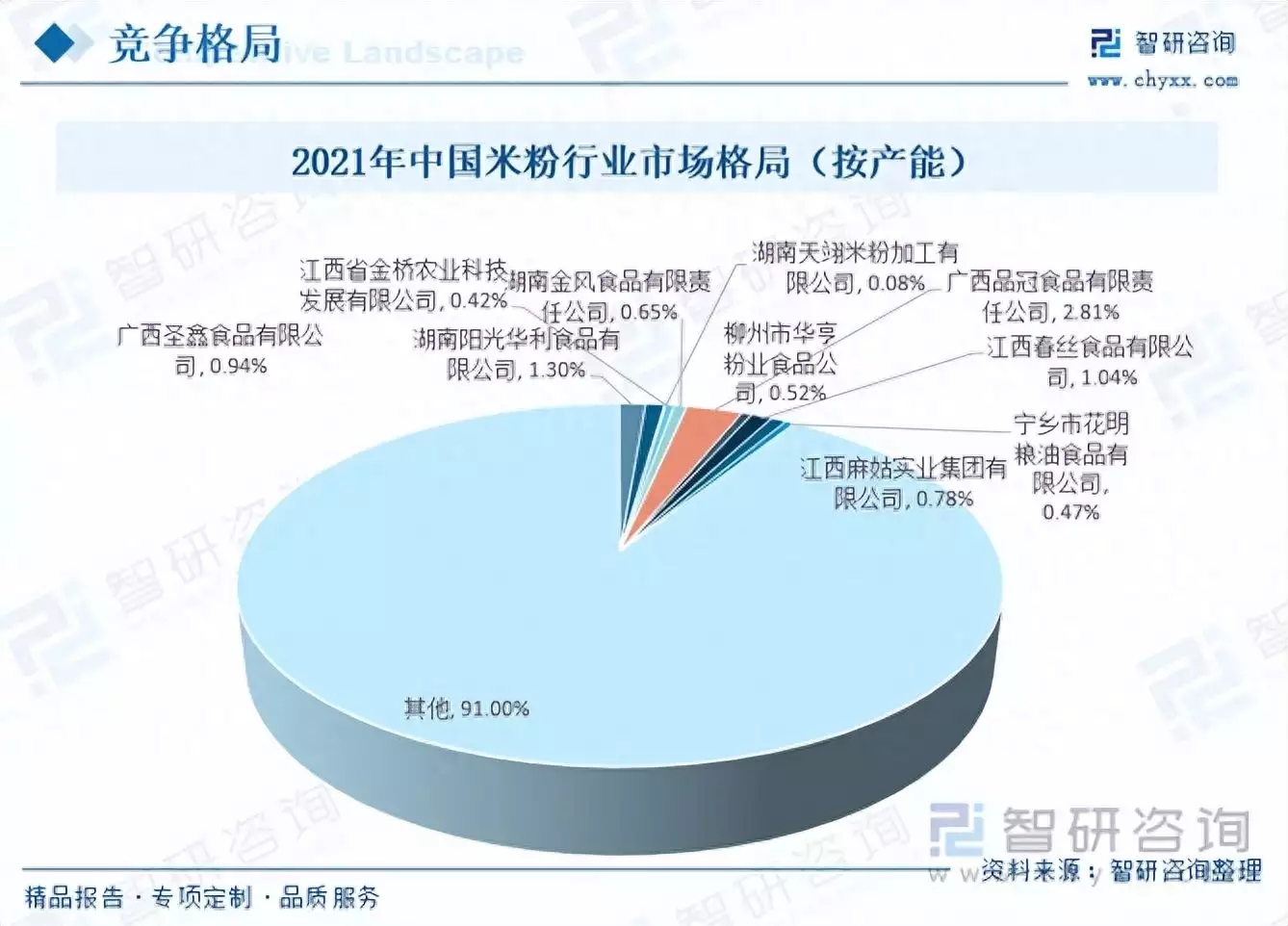

米粉作为传统小吃有着悠久的历史,米粉店作为一个细分市场,进入门槛低,企业不均衡,还没有形成一定程度的品牌集中度,行业集中度不高,随着米粉市场需求的迅速增大,许多企业投身于该行业,纷纷建设米粉生产线,目前,国内米粉行业生产企业数量较多,如湖南阳光华利食品有限公司、广西圣鑫食品有限公司、湖南天翊米粉加工有限公司、江西省金桥农业科技发展有限公司、湖南金风食品有限责任公司、广西品冠食品有限责任公司、柳州市华亨粉业食品公司、江西春丝食品有限公司、江西麻姑实业集团有限公司、宁乡市花明粮油食品有限公司等,2021年上述企业产能总和占中国米粉市场份额不到10%,现阶段,中国米粉市场格局高度分散,市场竞争十分激烈。

五、发展趋势

随着人们生活水平和消费水平的提高,对于食品的质量和口感要求也越来越高,米粉具有天然、健康、方便等特点,很符合年轻人和健康饮食消费者的需求,未来具有广阔的市场前景,随着全球化和跨文化交流的加强,米粉制品在口味上也逐渐呈现出多元化的趋势,不仅仅局限于传统口味,更加丰富多彩的米粉口味将会出现。同时,消费者对米粉产品品牌的重视程度正在逐渐提升,米粉企业将更加注重自身品牌的建设和维护,通过提高品牌知名度、品牌美誉度和品牌忠诚度等方面,提升自身竞争力。

智研咨询发布的《2023-2029年中国米粉行业市场分析预测及发展战略研究报告》依据国家统计局、政府机构、行业协会发布的权威数据,结合深度调研数据、专家反馈数据、内部运营数据等全域数据的收集与分析,提升客户的商业决策效率。本报告对中国米粉行业现状与市场做了深入的调查研究,并根据行业的发展轨迹对未来的发展前景与趋势作了审慎的判断,为投资者寻找新的市场投资机会,进入米粉行业投资布局提供了至关重要的决策参考依据。